Aumento das Aliquotas de Contribuição

Prezado Participante,

O aumento das alíquotas de contribuição de PBP1, previsto para entrar em vigor em abril/18, de acordo com os termos definidos na Portaria Portus n° 15/2017, encontra-se suspenso por força de decisões judiciais, em caráter liminar.

Esclarecemos que esse aumento constou do novo plano de custeio do PBP1 aprovado por todas as companhias docas federais e por todos os seus órgãos de controle, sobretudo, pela Secretaria de Coordenação e Governança das Empresas Estatais - SEST, por meio do Ofício n° 1076/2018, de 15 de janeiro de 2018.

As novas alíquotas de contribuição, que deveriam entrar em vigor em abril/18, ficaram assim definidas:

-

(*) Apurado com base na taxa média de contribuição sobre o Salário de Participação, pois esta categoria contribui com base em uma tabela contendo percentuais de contribuição com base na idade de entrada no PBP1.

(**) As contribuições das patrocinadoras são paritárias às contribuições do participante.

Até que tais decisões judiciais sejam cassadas, o Portus continuará a praticar o plano de custeio do PBP1 anterior, vigente desde o ano de 2001.

A seguir, disponibilizamos um canal informativo destinado ao esclarecimento das principais dúvidas quanto ao novo plano de custeio do PBP1 (suspenso por decisões judiciais).

Plano de Benefícios Portus 1 – PBP1 2017 SAIBA TUDO SOBRE AS COBRANÇAS APROVADAS

Uma EFPC é a entidade estabelecida sob a forma de uma sociedade civil ou fundação, sem fins lucrativos, constituída por patrocinador ou instituidor, que tem por objeto operar

planos de benefícios complementares ou assemelhados ao do Regime Geral de Previdência Social. Popularmente, é conhecida como Fundo de Pensão.

O Portus Instituto de Seguridade Social – PORTUS é classificado como uma EFPC de plano comum e multipatrocinado, isto é, administra um único plano (PBP1), patrocinado por mais de um patrocinador.

Por não possuir fins lucrativos, o PORTUS cobra mensalmente uma taxa administrativa para custear suas despesas com a operação do Plano de Benefícios Portus 1 – PBP1.

Essa taxa é obtida por meio da aplicação de um percentual incidente sobre o total de contribuições vertidas para o plano e sobre os benefícios previdenciários pagos aos participantes.

Atualmente a Superintendência Nacional de Previdência Complementar (PREVIC) é quem regula, supervisiona e fiscaliza as atividades previdenciárias complementares no Brasil,

sendo ela uma autarquia de natureza especial, dotada de autonomia administrativa e financeira e patrimônio próprio, vinculada ao Ministério da Fazenda, com sede e foro no

Distrito Federal, tendo atuação em todo o território nacional como entidade de fiscalização e supervisão das atividades das entidades fechadas de

previdência complementar e de execução das políticas para o regime de previdência complementar operado pelas referidas entidades.

É um plano de benefícios previdenciários complementares administrados por uma EFPC; e que poderá ser instituído por patrocinadora (s) ou instituidor (es). O plano de benefícios pode ser descrito como um conjunto de regras definidoras de benefícios de caráter previdenciário, comum à totalidade dos participantes vinculados, com independência patrimonial, contábil e financeira em relação a quaisquer planos administrados pela EFPC.

O seu principal objetivo é complementar a renda do participante quando este atingir as exigências necessárias para receber algum dos benefícios previstos no Regulamento do plano (normativo onde se encontram as regras de concessão e de cálculo dos seus benefícios). A formalização da condição de patrocinador ou instituidor de um plano de benefício dar-se-á mediante convênio de adesão a ser celebrado entre o patrocinador ou instituidor e a entidade fechada, em relação a cada plano de benefícios por esta administrado e executado, mediante prévia autorização do órgão regulador e fiscalizador.Os planos de benefícios devem ser, obrigatoriamente, oferecidos a todos os empregados dos patrocinadores ou associados dos instituidores.

No caso do PORTUS, ele administra um único Plano de Benefícios, conhecido como Plano de Benefícios Portus 1 - PBP1. Os Planos de benefícios também são classificados de acordo com as seguintes modalidades: a) benefício definido, b) contribuição definida e c) contribuição variável.

O PBP1 está estruturado em sua totalidade na modalidade de Benefício Definido (BD). Ou seja, todos os benefícios previstos em seu Regulamento são estruturados nesta modalidade.

A característica principal dessa modalidade é o conhecimento antecipado do benefício que será pago ao participante quando de sua entrada em benefício pelo plano.

Geralmente, o conhecimento antecipado do benefício é traduzido através de uma fórmula. Por exemplo, no PBP1, a fórmula utilizada para apurar o benefício de aposentadoria por tempo de contribuição, assim que o participante complete 100% das exigências para tanto, corresponde ao maior valor entre a regra 1 e 2, sendo:

Regra 1: = 80% do Salário Real de Benefício (SRB), menos o valor do Benefício do Regime Geral de Previdência Oficial (SBRGPS) Real ou Hipotético, dependendo da época da solicitação.

Regra 2 = 10% do Salário Real de Benefício (SRB). Com isso, pode-se notar que existe uma “garantia” antecipada em relação ao valor do benefício a ser oferecido ao participante. Entretanto, como o SRB e SBRGPS são valores que irão certamente variar desde o seu ingresso até o momento da concessão de seu benefício no Plano, podemos dizer que o que é garantido é a forma como seu benefício será calculado.

Tanto é verdade que o SRB, por exemplo, equivale basicamente a 80% (oitenta por centro) da média corrigida dos últimos 12 Salários de Participação do participante para o Plano, em relação à data do cálculo do seu benefício. Ou seja, na teoria, o SRB do participante será calculado com base na média dos seus últimos salários, que provavelmente serão bem diferentes daqueles recebidos quando o mesmo ingressou no Plano.

Com isso, torna-se necessário apurar o montante das obrigações do Plano perante seus benefícios e participantes para determinar o patrimônio necessário para fazer frente a essas futuras despesas, para garantia da fórmula de benefício.

E como vimos acima, esse cálculo acaba sendo, de certa forma, volátil, pois, além dos movimentos dos SRB e do SBRGPS no decurso da vida do participante no Plano, temos outros fatores que interferem diretamente na apuração dessas obrigações e que podem variar ao longo dos anos, como as hipóteses atuariais.

Por isso, essas obrigações, conhecidas como reservas matemáticas ou provisões matemáticas, são apuradas periodicamente por profissional habilitado, conhecido como atuário, para conhecer o valor que o patrimônio do plano deveria ter em dado momento para poder garantir a fórmula do benefício a todos os participantes.

Desse modo, as reservas matemáticas devem sempre ser revistas, a partir de informações fidedignas dos participantes, hipóteses atuariais, regimes financeiro e métodos de financiamento adequados.

| # | Item Avaliado | Positivo | Negativo |

|---|---|---|---|

| 1 | Benefício Definido | X | |

| 2 | Vitaliciedade do Benefício | X | |

| 3 | Reversão do Benefício em Pensão | X | |

| 4 | Rentabilidade menor do que a Meta Atuarial | X | |

| 5 | Sobrevivência real maior do que Expectativa de Vida (tábua de mortalidade) | X | |

| 6 | Revisões Judiciais dos Benefícios | X | |

| 7 | Não cumprimento do Plano de Custeio (total ou parcial) | X |

O Déficit Técnico, por conceito geral, ocorre quando o patrimônio do plano em dado momento é inferior ao valor das suas reservas matemáticas. Dizemos, nesse caso, que há uma insuficiência patrimonial.

E nessa situação, as normas previdenciárias preveem que, dependendo do tamanho da insuficiência, parte ou o total dela deverá ser equacionada.

A regra que determina essa necessidade de equacionamento está baseada numa fórmula, onde o valor da insuficiência que ultrapassar o valor resultante da aplicação da mesma deverá ser equacionada.

É a insuficiência patrimonial para cobertura dos compromissos do Plano de Benefícios, sendo o compromisso correspondente ao pagamento dos benefícios atuais e futuros. Em linhas gerais, corresponde à diferença negativa entre o Patrimônio de Cobertura do Plano e a Reserva Matemática.

Importante destacar que, quando se mensura o passivo, que é composto por todos os compromissos contratados com os participantes ativos, aposentados e pensionistas, são incluídos todos os benefícios a serem pagos até o final da vida de quem irá recebê-los. É como se o fundo de pensão tivesse que quitar, à vista, tudo que seria desembolsado ao longo de dezenas de anos, o que, de fato, não acontece, pois os desembolsos são feitos mensalmente, ao longo de muito tempo.

O objetivo do equacionamento é retomar o equilíbrio entre o total de ativos (os recursos garantidores) e a reserva matemática do plano deficitário.

A regra estabelece que o equacionamento do deficit deverá se dar de acordo com o perfil de cada plano, de acordo com o seu nível de solvência e em obediência à duração do passivo do plano, sem a necessidade de equacionamento integral do resultado deficitário.

Com base nos resultados apurados na avaliação atuarial executada com data base de 31/12/2016, torna-se necessário observar o que preceitua a Resolução n° 22/2015, onde o déficit a ser equacionado, observada a situação econômica, financeira e atuarial do Plano, deve ser aquele que ultrapassasse o limite apurado pela seguinte formulação: 1% x (duração do passivo em anos – 4) x Provisão Matemática cujos benefícios estejam estruturados na modalidade de beneficio definido.

No caso do PBP1, esse limite equivale a R$ 278.360.265,37 = (1% x 11,19 – 4) x R$ 3.871.491.868,84. Portanto, observando a legislação, o déficit a ser equacionado em 31/12/2016 é de R$ 3.316.724.745,10, ou seja, a diferença entre os seguintes valores, R$ 3.595.085.010,47 e R$ 278.360.265,37.

Do total do déficit técnico apurado, no mínimo R$ 3,3 bilhões deveriam ter sido objeto de plano de equacionamento ainda em 2017 pela EFPC.

Conforme apresentado nas questões anteriores, a situação patrimonial do

PBP1 é de extremo déficit técnico.

O Plano de Benefícios Portus 1 passou a funcionar em meados de 1977, onde teve como sua principal Patrocinadora a Empresa de Portus do Brasil – Portobrás.

Com a aprovação da extinção da Portobrás em 1991 e sua consequente retirada de Patrocínio do PBP1, as obrigações atuariais com os participantes descentralizados para suas regionais foram assumidas por estas, enquanto que as obrigações relativas aos participantes não descentralizados ficaram de certa forma em um “limbo solidário” perante o plano.

Em relação a esse episódio, existe uma discussão em âmbito judicial quanto ao valor da retirada de patrocínio da extinta Portobrás, que até hoje não foi vertido para o Plano.

Por outro lado, esse episódio não foi o único responsável pela atual situação deficitária do PBP1.

A reserva de tempo de serviço anterior - RTSA não contratada e não paga

corretamente pelas empresas patrocinadoras; o não cumprimento do Plano

de Custeio em sua integralidade pelas Companhias Docas em diversas fases

do PBP1; A falta de revisão do Plano de Custeio desde 2000 mesmo com a

indicação dos atuários ao longo das avaliações atuariais; investimentos

em ativos que resultaram em grandes perdas (provisionados para perda em

2001); alterações das hipóteses atuariais para cumprimento da legislação

sem determinar a fonte de custeio para tanto; e existência de inúmeras

ações na justiça de participantes do PBP1 contra o PORTUS.

Uma avaliação atuarial é um estudo que tem por objetivo principal estimar o custo de um determinado plano de benefícios a longo prazo, devendo incluir os valores esperados relativos tanto aos participantes já recebendo benefícios quanto àqueles que ainda completarão as condições exigidas para tal.

Para esse fim, são feitas projeções de longo prazo, admitindo-se um conjunto de hipóteses atuariais que represente, de forma realista, as expectativas com relação à experiência futura do plano.

Em linhas gerais, a aplicação de um método de custeio em um plano particular, com o intuito de calcular o seu custo, é chamada avaliação atuarial.

O(s) patrocinador(es) pode(m) optar por pagar os benefícios à medida que eles acontecem ou por financiá-los durante a carreira ativa de cada participante, constituindo um fundo. Os regimes financeiros e os métodos de custeio têm por objetivo estabelecer a forma de acumulação dos recursos para garantia destes benefícios.

Existem, basicamente, três regimes financeiros mais usuais: (i) o custeio por repartição simples; (ii) o regime financeiro de repartição de capitais de cobertura; e (iii) o custeio por capitalização.

Nessa modalidade de benefício, o financiamento das reservas matemáticas ocorre pelo regime financeiro de capitalização.

Nesse regime, os recursos vertidos pelos participantes serão acumulados ao longo da fase ativa do trabalhador, para que esse montante possa suportar os pagamentos dos benefícios no futuro.

Na capitalização, determina-se a contribuição necessária para montar uma reserva capaz de atender a determinado fluxo futuro de pagamento de benefícios.

Por expressa determinação constitucional, os benefícios da previdência complementar, pagos em prestações programadas e continuadas, devem respeitar o custeio capitalizado.

O Plano de Custeio é definido com base no valor dimensionado para os compromissos do Plano de Benefícios.

O custeio de um plano de benefícios se apoia nas contribuições dos participantes ativos, assistidos e patrocinadoras, e pelos rendimentos das aplicações financeiras. A combinação das duas fontes proverá os fundos garantidores para o pagamento dos benefícios previstos.

As contribuições, por sua vez, são determinadas por meio de estudos de Avaliações Atuariais, para que correspondam a valores equivalentes aos valores necessários à formação das Reservas, ao nível dos valores dos benefícios definidos por regras do Regulamento do Plano.

O atuário é obrigado a realizar os estudos de avaliações atuariais, com base em hipóteses econômicas, financeiras e biométricas, aderentes às características do plano e as regras de cálculo dos benefícios vigentes por ocasião de cada avaliação atuarial.

Quando as contribuições realizadas, pelos entes responsáveis pela constituição das Reservas Garantidoras, forem inferiores à necessidade equivalente aos valores dos benefícios que são pagos pelo plano, levam o plano ao estado de Déficit Técnico.

Mesmo considerando o aumento da expectativa de vida dos participantes

(onde ocorre a majoração do tempo para pagamento da renda vitalícia, ou

seja, custo para o Plano) e a queda dos juros que remuneram os ativos financeiros

aplicados pelo Portus (com a redução da hipótese de rentabilidade do Plano,

torna-se necessário buscar fonte de custeio para compensar o dinheiro que

deixará de entrar via rentabilidade do seu patrimônio, ou seja, custo para

Plano), não houve aumento das contribuições para o PBP1 para amortização

desses custos atuariais desde o ano de 2001. Convém esclarecer que o art.

18 da Lei Complementar nº 109, de 29 de maio de 2001, determina que o custeio

do plano de benefícios seja revisado anualmente de modo a manter o Plano

equilibrado.

Do atual déficit técnico do PBP1 de R$ 3,6 bilhões, o valor de R$ 1,3 bilhão refere-se, basicamente, às mudanças relativas às hipóteses atuariais utilizadas pelo plano desde o exercício de 2001, pois foi naquela avaliação que ocorreu a primeira mudança significativa de hipótese atuarial, onde a tábua de mortalidade geral que passou a vigorar a partir daquele momento foi a AT-49 no lugar da EB-75.

De uma maneira geral, podemos considerar, com base nas mudanças observadas no período compreendido entre os anos 2000 a 2016, que os impactos de maior participação no valor do R$ 1,3 bilhão ocorreram por conta das seguintes alterações:

a) Tábua de mortalidade geral: de EB-75 para AT-2000 Basic Male Impacto aproximado de 20% sobre os encargos totais do Plano; e

b) Taxa real de juros anual: de 6% para 4,81% Impacto aproximado de 10% sobre os encargos totais do Plano.

É necessário destacar que essas alterações foram impostas pela Legislação, a qual vem sofrendo modificações ao longo dos anos.

As novas alíquotas de contribuição serão cobradas a partir de 01 de abril

de 2018 conforme tabela abaixo. Positivo Custeio Atual Bruto – até 31/03/2018

(*) Apurado com base na taxa média de contribuição sobre o Salário de

Participação, pois essa categoria contribui com base em uma tabela contendo

percentuais de contribuição com base na idade de entrada no PBP1.

Não existe prazo de duração para cobranças dessas alíquotas. As mesmas

deverão durar até que se restabeleça o equilíbrio atuarial do PBP1.

| Categoria | Patrocinadora | |

|---|---|---|

| * | * | |

| Ativo | 8,9834% | |

| Aposentados | 10,0000% | |

| Pensionistas | 6,0000% | |

| * | * | |

| Ativos (*) | 27,7567% | |

| Aposentados | 28,7733% | |

| Pensionistas | 24,7733% |

A implementação das novas alíquotas de contribuição não resolve o problema do PBP1.

O restante do Déficit, equivalente a R$ 2,3 bilhões, deverá ser equacionado conforme preconiza a legislação.

As patrocinadoras optaram por uma auditoria financeira e atuarial no PBP1/Portus durante o ano de 2018 para que, em 2019, possa ser iniciado o processo de equacionamento do déficit total do PBP1.

Ressalta-se que a legislação obriga que seja equacionado o déficit do plano, caso contrário, poderá decretada a liquidação extrajudicial e extinção do PBP1/Portus..

Somente será possível restabelecer o equilíbrio atuarial do plano através

do equacionamento total exigido pelas normas previdenciárias, introduzindo

contribuições extraordinárias que atinjam, a longo prazo, o valor da reserva

matemática.

Estão sendo desenvolvidas várias ações visando à reversão da situação

deficitária do PBP1/Portus. O recebimento de valores decorrentes de ações

judiciais impetradas contra patrocinadoras vem sendo uma importante medida

para redução do déficit técnico. Na parte operacional, estamos trabalhando

com otimizações de procedimento internos e redução de custos administrativos.

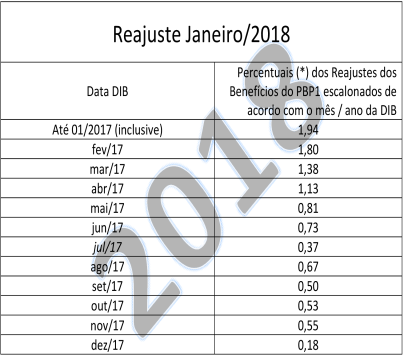

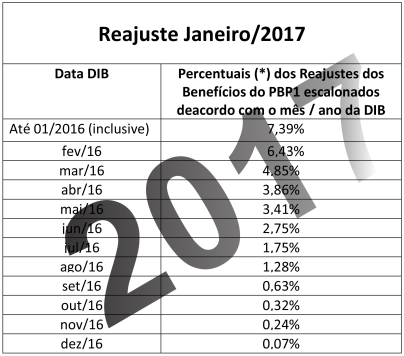

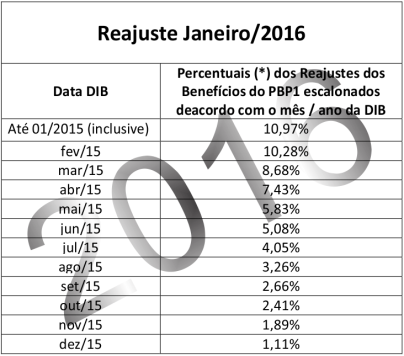

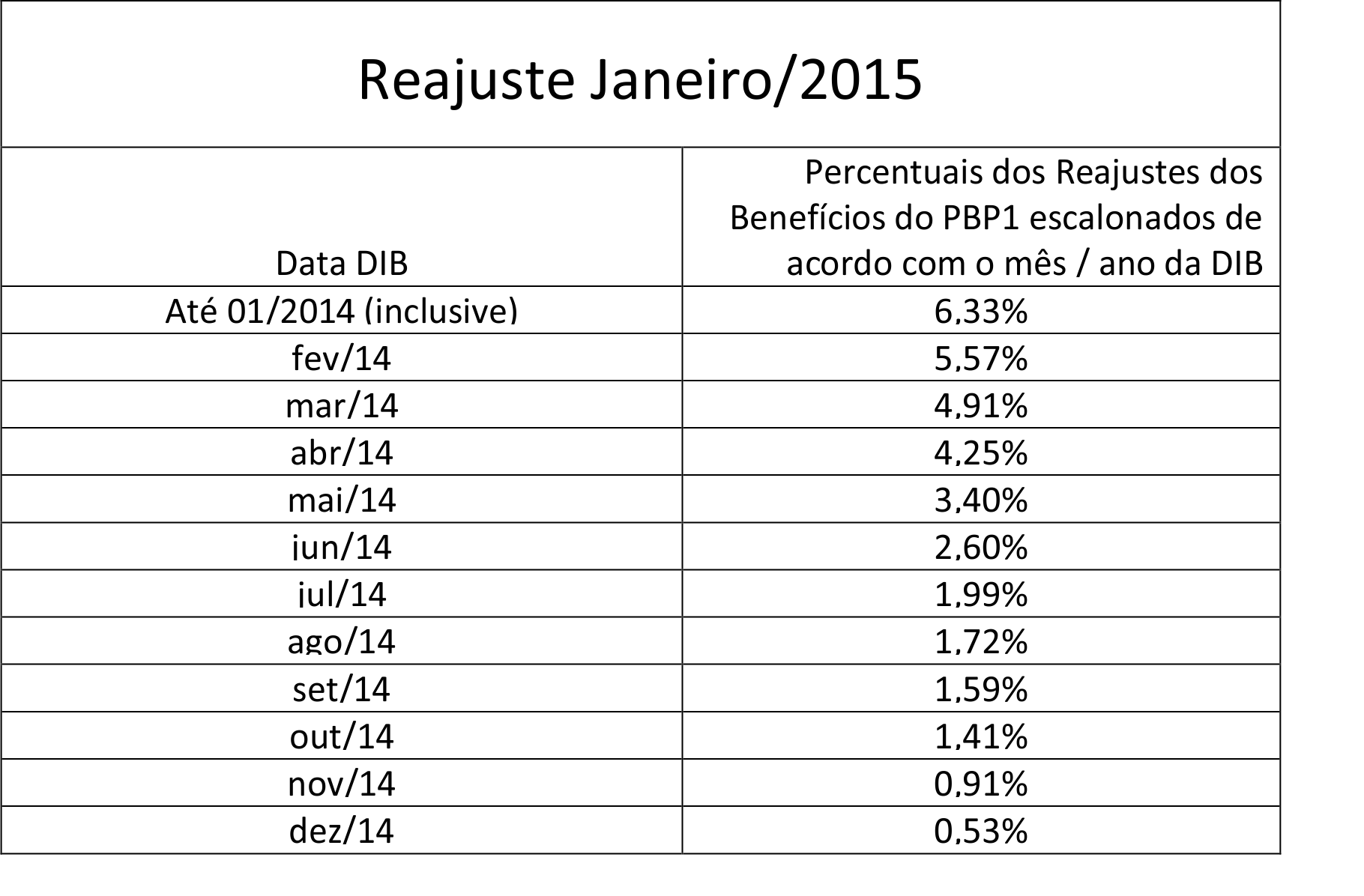

Tais ações permitirão a redução da taxa administrativa descontadas das

contribuições vertidas ao PBP1 e dos benefícios pagos pelo Instituto, conforme

demonstrado abaixo:

Além disso, continuaremos a buscar a rentabilidade dos investimentos alcançada

nos últimos anos, o que nos proporcionou expressivos ganhos financeiros.

Sim, entretanto, tal aumento só prolongará a vida do PBP1 em torno de 2 anos, por conta da escassez de recursos e da falta de financiamento do déficit técnico em sua totalidade.

Ressalta-se que somente existirá garantia para o pagamento dos benefícios oferecidos pelo plano quando seu equacionamento for total. Caso contrário, o patrimônio do PBP1 se esgotará conforme projeções atuariais.

Até que o equilíbrio atuarial seja restabelecido. Portanto, considerando

que o PBP1 não está sendo equacionado em sua totalidade, não há data para

o fim da cobrança das novas alíquotas de contribuição.

Com a implantação das novas alíquotas, estima-se que o risco de liquidação

extrajudicial / extinção do Portus esteja descartado pelos próximos 2 anos.

Nesse período, trabalharemos para que novas fontes de receitas ingressem

nos cofres do Instituto, a exemplo de ações judiciais impetradas contra

as patrocinadoras.

Caso não haja equacionamento total do déficit do PBP1, não será possível

a manutenção dos pagamentos dos benefícios oferecidos, resultando na necessidade

da decretação de sua liquidação extrajudicial.

O déficit deverá ser pago pelos participantes e pelas Patrocinadoras,

assim que o equacionamento total do plano de benefícios for aprovado (momento

futuro).

O conjunto de legislação que regula os Fundos de Pensão é representado por:

Leis Complementares nº 108 e 109/2001;

Resolução CGPC nº 18/2006;

Resolução CGPC nº 26/2008;

Resolução CNPC nº 22/2015;

Instrução PREVIC nº 32/2016 e Regulamento do Plano de Benefícios.

Provavelmente. Não houve equacionamento total do PBP1. A nova contribuição normal a ser implementada em 1º de abril de 2018 só pagará o impacto decorrente da mudança das hipóteses atuariais.

Uma nova taxa de contribuição extraordinária para 2018 será calculada e proposta na avaliação atuarial 2017. No entanto, a sua implantação deverá ser discutida e aprovada pelas patrocinadoras em um momento futuro.

A taxa de contribuição normal e extraordinária devem ser revistas anualmente, a cada avaliação atuarial. Essa revisão decorre especialmente das seguintes situações:

- atualização dos valores;

- ingressos de contribuições extraordinárias;

- déficit ou superávit acumulado durante os exercícios seguintes;

- mudança nas características do grupo de participantes (exemplo: mudança nas projeções de expectativa de vida).

A previsão é que essa etapa seja iniciada após a realização de auditorias

independentes no Portus ao longo do ano de 2018. Tais auditorias serão

providenciadas pelas patrocinadoras do PBP1.

As Companhias Docas (patrocinadoras) e os participantes ativos e assistidos

(aposentados e pensionistas).

O déficit a equacionar deverá ser dividido igualmente por participantes

(ativos e assistidos) e patrocinadoras.

Esses recursos serão preferencialmente aplicados em títulos públicos federais

e em fundos de investimentos abertos (gerenciados por Instituições Financeiras

sólidas), conforme prevê a atual Política de Investimentos do Instituto.

Ativos: a taxa vai incidir sobre o salário de participação, com desconto em folha pelas patrocinadoras.

Assistidos: a taxa incidirá sobre o benefício, com desconto pelo Portus.

Participantes sem vínculo com a patrocinadora (autopatrocinado): por meio de boleto bancário.

A nova alíquota de contribuição normal é obrigatória, sendo o referido

desconto priorizado em relação aos demais.

Não. O pagamento de toda e qualquer contribuições para o PBP1 constituiu

obrigação vinculante do participante.

Importante ressaltar que todo o processo necessário à implantação do aumento

das contribuições normais do PBP1, a vigorar a partir de 1º de abril de

2018, percorreu todas as instâncias legais para a sua aprovação. Portanto,

as patrocinadoras são obrigadas a honrar seus novos compromissos. Em caso

de descumprimento, o Portus adotará as medidas judiciais cabíveis.

{kind=link}

{kind=link}

{kind=link}

{kind=link}